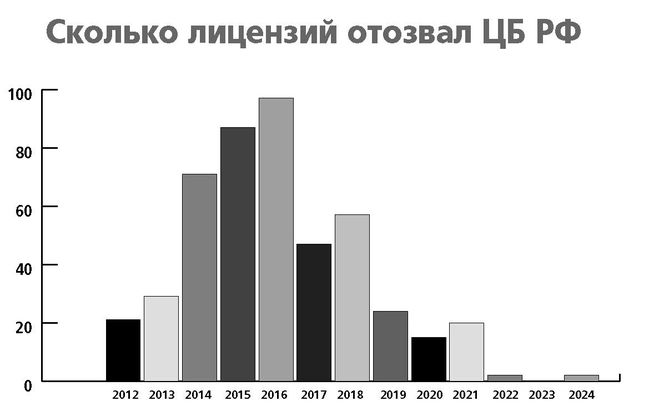

ЦБ РФ после долгого перерыва вновь взялся за чистку банковской системы – в феврале лицензий лишились «КИВИ Банк» и тверской КБ «Гефест», а также небанковская кредитная организация (НКО) ООО РНКО «ЮСиЭс». Таким образом регулятор завершил большой период затишья: в прошлом году ЦБ не отозвал ни одной лицензии, а в 2022 г. удалил с рынка только Кросна-Банк (290-е место в рейтинге) и астраханский АО Банк «ККБ» (занимал 164-е место).

Текст: Надежда Карташова

Фото: Оксана Алёшина / Фотобанк Лори

В целом глобальную зачистку на «банковской поляне» ЦБ начал под руководством Эльвиры Набиуллиной летом 2013 г. С тех пор лицензий в принудительном порядке лишилось более 400 кредитных организаций (без учета НКО). При Сергее Игнатьеве, который руководил ЦБ с марта 2002-го по июнь 2013-го, такого продолжительного массового отзыва лицензий у банков не наблюдалось.

В 2012-м – последнем относительно спокойном году – ЦБ отозвал 21 лицензию, после чего цифры стали расти. Пик был достигнут в 2016 г., когда по данным главного аудитора Банка России Валерия Горегляда было отозвано 97 лицензий (в целом за 2014–16 гг. 276 лицензий). Тогда же первый зампред ЦБ Алексей Симановский прогнозировал, что работа по оздоровлению банковского сектора завершится до середины 2017 г. Жизнь показала, что он серьезно ошибся.

Меньше 21 банка регулятор «вычищал» только в пандемийные 2020 и 2021 гг. – когда бизнес получил беспрецедентные послабления – и в годы СВО. Если ЦБ с прежним рвением возьмется наверстывать упущенное, то в зоне риска окажутся, очевидно, как минимум полтора-два десятка кредитных организаций.

Для банковского сектора возобновление активности ЦБ в этой сфере – не лучший сигнал: прекращение работы банка из топ-100 (а «КИВИ Банк» на начало февраля занимал 89-е место) явно скажется на доверии клиентов к более мелким финансовым учреждениям, которые только начали увеличивать показатели. В частности, к ним отправилось население из-за введения гигантами рынка, такими, как Сбер и ВТБ, комиссии за выдачу льготной ипотеки, а бизнес стал выбирать малоизвестные банки для международных переводов после того, как санкции «перекрыли кислород» крупным кредитным организациям.

Кроме того, оказалось, что повышенная активность регулятора играет в минус отечественному бизнесу и населению страны: особенно некрасиво получилось с «КИВИ Банком», на электронных кошельках которого осталось 4,4 млрд рублей его клиентов, а принадлежащий QIWI сервис денежных переводов Contact перестал работать. Это была одна из двух оставшихся популярных систем для международных переводов, которой пользовались десятки миллионов клиентов – в том числе российские туристы, релоканты, трудовые мигранты.

Зачистка и сокращение

По данным ЦБ, на 1 января этого года в России действовало 324 банка, из них 224 – с универсальной лицензией, 100 – с базовой и 37 небанковских кредитных организаций. На начало марта, после свежих отзывов лицензий, их осталось 322 и 36 соответственно. Около 300 финансовых организаций относятся к среднему и малому размеру бизнеса.

При этом на весну 2014 г. в РФ работало 923 банка, а в 2004 г. в стране и вовсе насчитывалось 1329 кредитных организаций: получается, что за последние 20 лет банковский сектор сжался больше чем в 4 раза. Впрочем, с 1991 г., по данным banki.ru, в России прекратили работу 2812 кредитных организаций (на сайте ЦБ есть информация о 830 отозванных и аннулированных лицензиях банков и НКО). Уход с рынка для банков не всегда связан с принудительным лишением лицензии – некоторые участвуют в слияниях и реорганизациях, другие закрываются сами, выплатив все долги вкладчикам.

Санкции

Как бы ни жаловался бизнес, санкционное давление на российские банки пока нельзя назвать глобальным и разрушительным: из 324 действующих банков под блокирующими санкциями США оказались только 66, то есть примерно пятая часть. Большинство небольших кредитных организаций продолжает спокойно работать и расширять портфель клиентов за счет бизнеса, который уходит к ним от подсанкционных банков. Впрочем, и банки под санкциями действуют в России в штатном режиме – под ограничения попали только некоторые операции, а основной функционал остается доступным.

США, конечно, стремятся перекрыть лазейки, которыми пользуется российский бизнес для взаиморасчетов с зарубежными контрагентами. Так, в рамках последнего пакета санкций в феврале 2024 г. в американский SDN-список попали банк «Авангард», банк «Международный финансовый клуб», Морской акционерный банк, СПБ Банк, а также «РостФинанс», Челиндбанк, Модульбанк, Датабанк и Быстробанк. Большинство названий среднестатистическому россиянину ничего не скажут, а между тем именно эти кредитные учреждения переняли эстафету по международным расчетам у крупных банков. Разумеется, теперь бизнес переведет платежи в другие кредитные учреждения, благо 80% из действующих в РФ финансовых организаций все еще не под санкциями. Конечно, полностью международные платежи не остановятся, но с каждым новым санкционным пакетом они становятся более затратными.

Фото: Валерий Сергеев / Фотобанк Лори

С точки зрения негативных последствий для граждан и бизнеса гораздо более серьезным оказалось попадание в пакет санкций США Национальной системы платежных карт (НСПК) – это оператор платежной системы «Мир». Именно она обеспечивает обработку всех транзакций внутри России, в том числе поддерживает российские карты иностранных платежных систем Visa и Mastercard. До февральского пакета американских санкций-2024 карты «Мир» принимали в 11 странах мира, в том числе в Армении, Казахстане, Киргизии, Таджикистане, Венесуэле и на Мальдивах. Теперь банки этих стран могут отказаться работать с «Миром» из опасений попасть под вторичные американские ограничения – так ранее уже поступали турецкие и дубайские кредитные учреждения. В 2022 г. в России обсуждали возможность совместного с дружественными странами создания независимой от НСПК инфраструктуры только для международных взаиморасчетов, однако дальше разговоров дело пока не пошло.

Через границу

Проблема с международными переводами из/в Россию из-за санкций встала и перед российскими туристами и россиянами, живущими за рубежом. В 2022 г. переводы с российских карт банков, не попавших под санкции, еще можно было осуществлять через платежные системы «Золотая корона», Contact или Unistream. Однако в июле прошлого года банк «Юнистрим» попал под блокирующие санкции США, и сегодня с его системой переводов работают финансовые учреждения лишь в 9 странах мира – Белоруссии, Армении, Таджикистане, Молдове, Греции, на Кипре, в Кыргызстане, Узбекистане и Сербии. Ранее, напомним, банк «Юнистрим» поддерживал SEPA-переводы для клиентов из большинства стран Еврозоны.

Contact, принадлежащий группе Qiwi, полностью ушел с рынка вовсе не из-за санкций, – этот неприятный сюрприз преподнес россиянам ЦБ РФ. После отзыва лицензии у «КИВИ-Банка регулятор удалил сервис из реестра операторов платежных систем. Contact использовали в основном релоканты, туристы и мигранты, однако он был удобен и участникам параллельного импорта.

Фото: Александр Щепин / Фотобанк Лори

На данный момент в реестре ЦБ остается 24 платежные системы, однако большинство из них не предоставляет услуги международных переводов и работает с узким кругом клиентов. К примеру, это сервисы «Таможенная карта» и «Мультисервисная платежная система», которые позволяют оплачивать только таможенные платежи и сборы, или «Платежная система НРД» (входит в Московскую биржу), обеспечивающая переводы по сделкам на организованных торгах и на внебиржевом рынке. За последние 2 года ЦБ зарегистрировал 4 новых сервиса: «Хэлло», «Астрасенд», «Квикпэй» и «dengi», однако только один из них на данный момент предлагает переводы в 7 стран мира. У 2 других – более узкий круг партнеров: Турция, Казахстан и Кыргызстан, а четвертый сервис до сих пор не работает. Фактически самым популярным остается сервис «Золотая корона», который работает с банками 16 стран мира, но не поддерживает переводы из попавших под санкции российских кредитных организаций.

Зона риска

ЦБ, разумеется, не раскрывает «красную зону» списка, поскольку информация о возможном отзыве лицензии является инсайдерской и может серьезно ударить по всему банковскому сектору. Однако эксперты считают, что проблемы могут появиться, в частности, у игроков с низкими оценками кредитоспособности, кредитный рейтинг которых не выше В+. Согласно мартовскому рейтингу банков от «Эксперт РА», рейтинг В и В- присвоен 7 кредитным организациям, еще 9 – рейтинг В+. Кроме того, 51 российский банк является убыточным, что также потенциально вносит их в зону риска.

Аналитики «Эксперт РА» полагают, что в этом году рынок покинут порядка 15 банков, причем около половины из них уйдут самостоятельно. Топ-100 кредитных организаций серьезные проблемы вряд ли коснутся, хотя история с «КИВИ-Банком» убеждает в том, что неприкасаемых нет. Сигналом о том, что у кредитной организации не все в порядке, как правило, становится повторное предупреждение ЦБ РФ, особенно если оно касается легализации преступных доходов.

Кстати, с 1 января этого года ЦБ опубликовал сообщения о привлечении к административной ответственности более, чем десятка крупных российских банков – таких, как Сбер, ВТБ, МТС-банк, Совкомбанк, Тинькофф-банк, Альфа-банк. Правда, в законную силу большая часть этих решений еще не вступила.